Chào bạn, bạn đang tìm kiếm các trường hợp hủy tờ khai hải quan? Nếu vậy hãy xem hết bài viết này nhé. Hủy tờ khai hải quan được quy định tại điều 22, Thông tư số 39/2018/TT-BTC ngày 20 tháng 4 năm 2018 của Bộ trưởng Bộ Tài chính sửa đổi, bổ sung một số điều tại Thông tư số 38/2015/TT-BTC ngày 25 tháng 3 năm 2015 của Bộ trưởng Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu, có hiệu lực kể từ ngày 05 tháng 6 năm 2018

Điều 22. Hủy tờ khai hải quan

1. Các trường hợp hủy tờ khai

a) Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

a.1) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan nhập khẩu mà không có hàng hóa đến cửa khẩu nhập;

a.2) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa được miễn kiểm tra hồ sơ và miễn kiểm tra thực tế nhưng chưa đưa hàng hóa vào khu vực giám sát hải quan tại cửa khẩu xuất;

a.3) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra hồ sơ nhưng người khai hải quan chưa nộp hồ sơ hải quan hoặc đã hoàn thành thủ tục hải quan nhưng hàng hóa chưa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất;

a.4) Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra thực tế nhưng người khai hải quan chưa nộp hồ sơ và xuất trình hàng hóa để cơ quan hải quan kiểm tra;

a.5) Tờ khai hải quan đã đăng ký, hàng hóa thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành nhưng không có giấy phép tại thời điểm đăng ký tờ khai.

b) Tờ khai hải quan đã được đăng ký nhưng chưa được thông quan do Hệ thống xử lý dữ liệu điện tử hải quan có sự cố và tờ khai hải quan giấy thay thế đã được thông quan hoặc giải phóng hàng hoặc đưa hàng về bảo quản;

c) Tờ khai hải quan đã đăng ký nhưng hàng hóa không đáp ứng các quy định về quản lý, kiểm tra chuyên ngành, sau khi xử lý vi phạm với hình thức phạt bổ sung là buộc phải tái xuất hoặc tiêu hủy;

d) Hủy tờ khai hải quan theo yêu cầu của người khai hải quan:

d.1) Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan, đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng người khai hải quan đề nghị đưa trở lại nội địa để sửa chữa, tái chế;

d.2) Tờ khai hải quan xuất khẩu tại chỗ đã thông quan hoặc giải phóng hàng nhưng người xuất khẩu hoặc người nhập khẩu hủy giao dịch xuất khẩu, nhập khẩu;

d.3) Ngoài các trường hợp quy định tại các điểm a.2, điểm a.3, điểm a.4, điểm d.1 và d.2 khoản này, tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng nhưng thực tế không xuất khẩu hàng hóa;

d.4) Tờ khai hải quan nhưng người khai hải quan khai sai các chỉ tiêu thông tin quy định tại mục 3 Phụ lục II ban hành kèm Thông tư này, trừ trường hợp tờ khai hải quan nhập khẩu đã thông quan hoặc giải phóng hàng và hàng hóa đã qua khu vực giám sát hải quan; hoặc tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng và hàng hóa thực tế đã xuất khẩu.

2. Thủ tục hủy tờ khai hải quan

a) Trách nhiệm người khai hải quan:

a.1) Đối với các trường hợp quy định tại điểm b, điểm d khoản 1 Điều này, người khai hải quan khai thông tin đề nghị hủy tờ khai hải quan theo mẫu số 06 Phụ lục II ban hành kèm Thông tư này thông qua Hệ thống xử lý dữ liệu điện tử hải quan cho Chi cục Hải quan nơi đăng ký tờ khai hải quan.

Trường hợp đề nghị hủy tờ khai hải quan giấy, người khai hải quan nộp 02 bản chính văn bản đề nghị hủy tờ khai hải quan theo mẫu số 04/HTK/GSQL Phụ lục V ban hành kèm Thông tư này cho Chi cục Hải quan nơi đăng ký tờ khai hải quan;

a.2) Trường hợp hủy tờ khai hải quan theo quy định tại điểm d.1, điểm d.2, điểm d.3 khoản 1 Điều này, người khai hải quan gửi kèm chứng từ chứng minh thực tế hàng hóa không xuất khẩu.

Trường hợp hủy tờ khai hải quan đối với hàng hóa xuất khẩu đã đưa vào khu vực giám sát hải quan nhưng thực tế không xuất khẩu, người khai hải quan phải cam kết trong văn bản đề nghị hủy tờ khai hải quan về việc chưa thực hiện việc hoàn thuế hoặc kê khai khấu trừ thuế cho hàng hóa thuộc tờ khai hải quan đề nghị hủy với cơ quan thuế nội địa hoặc với cơ quan hải quan và chịu trách nhiệm về nội dung đã khai báo. Trường hợp cơ quan hải quan hoặc cơ quan thuế kiểm tra phát hiện người khai hải quan đã hoàn thuế hoặc kê khai khấu trừ thuế thì xử lý theo quy định của pháp luật.

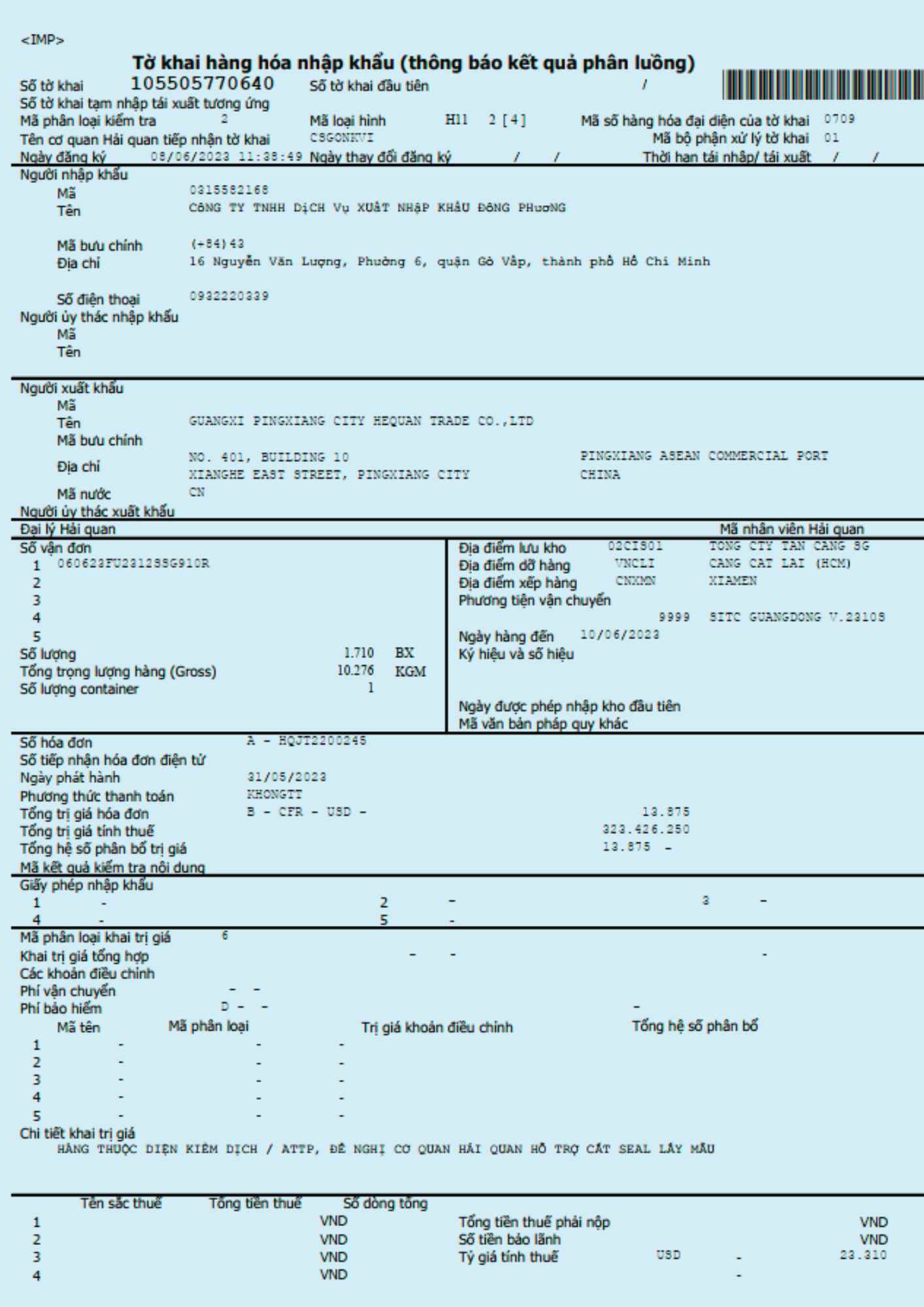

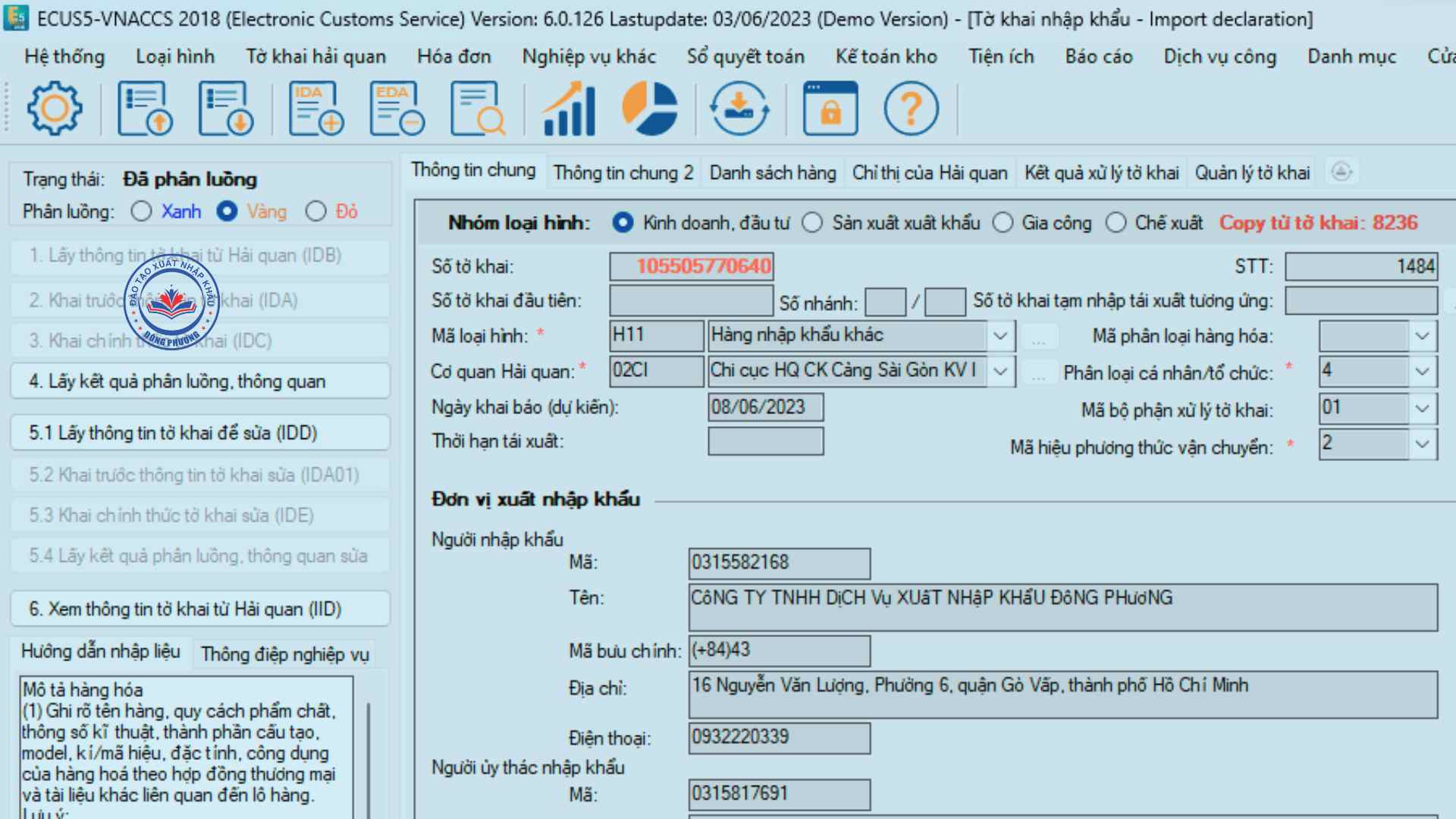

Quý khách hàng có nhu cầu tư vấn về nghiệp vụ hải quan, xuất nhập khẩu, xin vui lòng liên hệ với chúng tôi theo thông tin sau:

CÔNG TY TNHH DỊCH VỤ XUẤT NHẬP KHẨU ĐÔNG PHƯƠNG

+ Tên quốc tế: DONG PHUONG IMPORT EXPORT SERVICE COMPANY LIMITED

+ Tên viết tắt: DONG PHUONG EXIM SERVICE CO.,LTD

+ Địa chỉ: 16 Nguyễn Văn Lượng, Phường 6, Quận Gò Vấp, Thành phố Hồ Chí Minh, Việt Nam

+ Điện thoại: 0932220339 (Mr. Tưởng)

+ Website: https://dongphuong.vn/

Cảm ơn bạn đã xem bài viết này, hãy Like và Share nếu bạn thấy hay.

Xin chân thành cảm ơn